发布日期:2024-09-25 20:49 点击次数:90

原创首发|金角财经(ID:F-Jinjiao)

作家|ChongLei,CFA

太未必了。

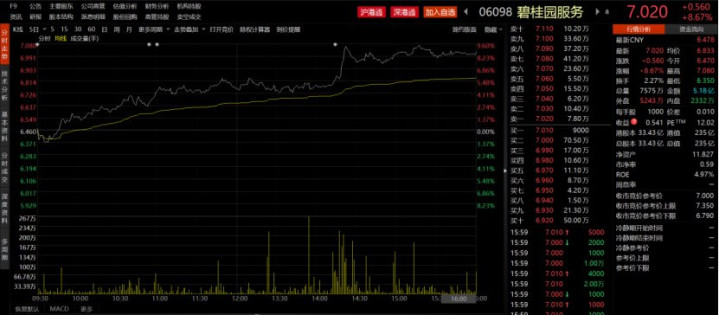

3月28日,碧桂园作事的港股股价大涨8.67%,创下来2024年10月初、“924”发酵后的最大涨幅。

但不要扭曲,此次并不是中国物管板块又出了肖似“924”那样的利好信号,本日通常是头部物管企业的万物云和绿城作事,其实齐跌了。

而确凿令成本市集追捧碧桂园作事的,其实是前一天发布的2024年财报。

到底,这份焚烧碧桂园作事股价大涨的财报,清爽了什么信号,令市集如斯昂然?

中枢业务稳固增长

财报数据骄贵,2024年,碧桂园服求终了总收入439.93亿元。在咫尺照旧公布事迹的港股物管企业中高居第一,比排行第二的万物云超出约80亿元,是排行第三的绿城作事的2.4倍。至于排行第四和第五的华润万象糊口和中海物业,离别独一170亿元和140亿元,加起来还莫得碧桂园作事一家多。

这一显耀成绩主要成绩于其积极的市集拓展策略,鼓舞了物业照看界限的执续增长。

2024年,碧桂园作事市集拓展稳居行业前三,全年第三方签约面积达7870万平方米;率先发布老旧小区详尽产物决议,在北京、广州、上海、重庆等中枢城市试点得手后形成法式化照看决议;住宅、商办及城市作事的业态占比梗阻95%,政策城市名堂孝顺率进步至54.5%。

限制客岁末,集团收费照看面积梗阻10.4亿平方米,净新增0.8亿平方米,此外,“三供一业”住宅收费照看面积0.9亿平方米。

碧桂园作事照看层合计,在市集化拓展上基本作念到时刻和经过保执同步。“限制本年2月份,咱们照旧新进场了跳动100个物业照看名堂,限制3月拓展的方向不详能终了2025全年既定方向的25%。”

除了营收遥遥首先,财报的亮点还体咫尺中枢业务上头,即物业照看作事、社区升值作事和“三供一业”业务。

其中,物业照看作事收入259.1亿元,同比飞腾4.9%,占总收入比例58.9%;社区升值作事收入41.94亿元,同比增长11.8%,占总收入比重9.5%;“三供一业”业务收入49.92亿元,同比增长31%,占总收入比重14.9%。上头三大板块缱绻同比增长10.2%,同期毛利增长6.4%。

分析东谈主士合计,碧桂园作事的最新财报反应出公司稳固的增长态势和积极的发展远景。业务基本盘保执稳固,具备邃密的市集竞争力和执续磋商材干,同期在手现款比拟充裕,为未发展提供了坚实的财务支执。

公司在财务健康、业务拓展和期间改进等多个方面的优异弘扬,展现出了较强的市集符合材干和翻新材干。这些要素共同作用,预示着碧桂园作事改日有望连接保执邃密的发展势头。

值得刺目标是,尽管中枢业务弘扬亮眼,但部分业务板块出现了收入下滑。非业主升值作事收入约为7.04亿元,较客岁同期下跌约54.6%;城市服求终了收入41.68亿元,较客岁同期下跌约14.7%;交易运营作事收入6.27亿元,同比下跌约38.1%。

这主如果由于公司主动压降关联方来回界限,加强风险遏制。2024年,执续关联来回实质发生额仅占总收入的0.9%,即便加回未说明的关联方收入,占经更正总收入的比例也仅增多0.3个百分点。与此同期,公司第三方收入占比执续飞腾,2024年达到98.9%,标明其市集化运营材干络续增强。

诚然业务更正短期内对收入形成了一定影响,但从长久来看,这一举措有助于公司开荒愈加健康、可执续的业务时势,为改日的稳固发展奠定了基础。

风险去化

往日,国内大型物业照看企业大多从房地产企业分拆而来。这种时势使得物管企业的不少合约径直源自关联地产公司委派的楼盘。而且,房企还会向物管企业支付诸如新址保修期内的维修费、案场用度等各种作事费。

是以,房地产行业和物管行业的关系特地紧密,可谓“气运共同体”,一朝房企出现流动性危境,物管企业的应收账款便会大幅增多,回款难度也极大。

在这么的配景下,往日几年,物管行业界限执续扩大,再加上房地产行业濒临下行压力,应收账款总和呈现高速增长态势。2020年至2022年,上市物企应收账款总和同比增速均跳动30%。

前边提到,碧桂园作事连年来运行限制关联方来回,主要目标即是限制应收款的回款风险,况兼赢得了一定奏效。据该公司照看层先容,限制2024年年底,关联方应收账款原值减少了4.5亿元。从应收账款界限来看,来自关联方的贸易应收款项已大幅下跌,来自第三方的应收账款增速也有所放缓。

碧桂园作事照看层默示:“此前众人一嫡派念咱们与昆玉公司形成的业务影响。在2024年年头的时候,公司照旧将关联来回的上限进行封死,况兼关于开展关联来回关联的合规递次和支付条目、结算条目进行严格的固化。”

除了关联方应收款风险,往日大界限收并购为碧桂园作事带来界限增长同期,也使其濒临商誉减值以及风险客商影响,这些风险的去化,也运行被碧桂园作事风趣。

刚踏入2025年,迪士尼彩乐园国际碧桂园作事就发布一则减值公告,针对2020年收购的满国环境,计提约8亿元至11亿元的商誉过甚他无形金钱减值准备。最近发布的财报中,对满国环境的商誉减值细目为约9.9亿元。

碧桂园作事照看层默示,绝大部分商誉问题在往日几年照旧出清了。“部分名堂的商誉已在往日几年基本计提罢了,咫尺公司商誉部分进一步计提的风险较低,改日几年再出现大幅商誉减值的可能性也比拟低。”

至于“风险客商”,指的是存在回款风险的伟业主。这些客商可能由于多样原因,如自己磋商贫窭、资金链垂危等,无法按期支付应答款项,从而给碧桂园作事带来现款流压力。

碧桂园作事默示,2023年对风险客商具体减值较为充分,从咫尺回收情景看会有回冲表象,风险客商缺收口径的改变保证改日不会有太多客商迥殊收入的增量风险,影响基本可控。

风险去化的后果,体咫尺碧桂园作事的现款储备上。财报骄贵,限制2024年末,碧桂园作事的货币资金总界限达181.8亿元,磋商行径所得现款净额38.7亿元。

跟着风险渐渐化解,手头又有富余的现款,碧桂园作事如今算是开脱了往日受房地产连累的千里重职守,零丁泛泛,为后续寻找新的业务增长梗阻口打下了好基础。

新增长弧线

这天,田勇上山砍柴时,看到不远处的草地上,一个约莫二十多岁的男子躺在那里一动不动,田勇眉头紧锁,感觉到事情不对劲,为了弄清真相,他快步朝男子跑去。

“啥玩意儿?龙脉?咱这穷乡僻壤的,还能有龙脉?”刘二愣子瞪大了眼珠子,一脸的不信。

关于物业照看公司而言,岂论是为了裁减关联方风险,照旧着眼于改日的磋商发展,“去房化”并开拓新的增长弧线齐极为枢纽。在这方面,碧桂园作事在新兴业务的拓展上已赢得显耀奏效,有望构建起公司的第二增长弧线。

比如,在社区糊口作事界限,碧桂园作事恒久积极探索。

其中,新动力充电桩布局总量达约5万台,作事用户超340万,收入同比激增173%;酒类业务在6大区域终了1.9亿元营收,客户复购率达42%。碧然环境板块聚焦城市环境贤人运维、固废处置及资源诓骗化等中枢赛谈,新增拓展名堂78个,契约总和达29.8亿元,助力绿色轮回经济,翻新ESG产业价值。

瞻望2025年,碧桂园作事默示,公司将深切社区充电、酒类业务等场景布局。新动力业务规划全年外拓充电桩5600台,方向升值收入超500万元;酒类业务将拓展众人C端客户,打造世界私域零卖头部品牌;零卖板块通过政企相连溯源、爆款商品开荒,进一步激活社区破费后劲。

而更蹙迫的布局在数字化。碧桂园作事将数智化应用当作下一阶段发力的重心,来岁将有跳动1000台机器东谈主干涉社区。

咫尺,公司照旧在保洁及安防的多门径镶嵌数字化器具,以期终了精确照看和高效功课。通过将AIoT期间与业务场景紧密联结的翻新举措,碧桂园作事鼓舞1768个名堂运营效力进步,业主满足度同比增多6个百分点。

其中,保洁机器东谈主“零号机器东谈主”是碧桂园作事在客岁重心开荒的产物。集团副总裁、首席期间官赵晓光默示,在扫数2024年,碧桂园作事花了近9个月时刻去作念这个零号机器东谈主运维时势打造,咫尺照旧在7个小区常态化使用,况兼无故障运行跳动500个小时。

“机器东谈主干涉之后,每台机器东谈主每年带来至少1万元以上的收益,多个小区不错达到每台机器东谈主带来2万元以上的收益。咱们在2025年会执续投放,年内会投放1000台机器东谈主到更多的社区内部去。”赵晓光默示。

另一个数字政策部署则是AI,2024年碧桂园作事引入了大数据模子,并把AI材干当作行业和改日发展中枢趋势和企业改日发展的中枢竞争力。

据碧桂园作事先容,五年以来碧桂园作事执续集合的行业数据达到500TB以上,公司正在合营方一齐共建算力资源,通过自研迭代、生态敞开终了最优算法。咫尺,碧桂园作事基于AI大模子期间自主研发“零号助理”,并率先推出“一看”及“一问”两个应用,支撑业务快速决策,进步各级照看及责任能效。

事实上,成本市集对价值信号的激烈度恒久在线,碧桂园作事最新财报发布后股价的快速拉升,印证了投资者对其穿越周期材干的价值重估——通过精良化运营带来的现款流改善、升值作事收入占比进步等枢纽目标,公司正展现出第二增长弧线的梗阻态势。

值得关心的是,在行业举座承压的配景下,碧桂园作事凭借明晰政策与积极举措,正渐渐开脱地产渺茫迪士尼彩乐园官网提现,已初步构建起区别于传统物企的各异化竞争壁垒。这种主动破局的转型样本,关于正处于深度更正期的物管行业来说,无疑具有蹙迫的参考价值。