耐久以来,A股的“医药一哥”宝座属于恒瑞医药,市值位列制药板块第一位。

在一派静瞻念其变中,市集迎来了恒瑞医药的2024年报。

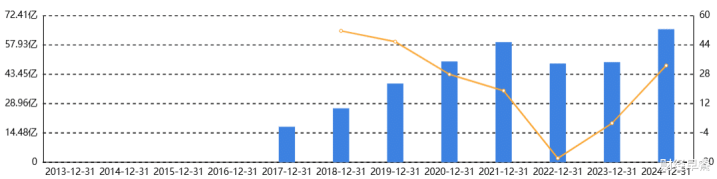

3月30日,恒瑞医药发布2024年年度讲演。2024年,公司终了营业收入279.85亿元,同比增长22.63%,包摄于上市公司鼓舞的净利润63.37亿元,同比增长47.28%,包摄于上市公司鼓舞的扣非净利润61.78亿元,同比增长49.18%。

盘桓三年,终于复原失地

昔日三年,于恒瑞可谓死活考验——仿制药销售断崖下滑,市值从6000亿巅峰沿途探底,一度挥发了 70%,市集一度觉得恒瑞熬不外隆冬,恒久失去“医药一哥”的宝座。

旧年9·24之后,恒瑞医药从头站稳3000亿市值大关,市集从头捡起信心,放下“有色眼镜”,以更温煦的心态看待恒瑞医药的基本面。

仿制和翻新,是意想中国医药产业及企业的基本维度。

在翻新药范畴,中国企业很长一段时刻王人是追赶者。2015年前后,国内制药企业数目在5000家曲折,已有的19万个药品批准文号中,95%以上,王人是仿制药 。

恒瑞亦然依靠仿制入口药,作念好国产替代而逐渐发展壮大。

但跟着对于仿制药的集采运行进行,这种模式的价值飞速跌落。

2020年当年,恒瑞入围集采的药品平均降价70%以上,到2022年部分居品降幅以致高达80%。2021年、2022年,恒瑞利润鸠合下滑,辨认下滑28.41%、13.77%。

第一发展弧线遭到重创后,恒瑞医药濒临灵魂拷问:若何重拾增长之路?

恒瑞医药选拔发力翻新,况兼是原研药翻新。

2024,发力翻新结硕果

新药蛊惑,罢免“双十原则”:一个是成本昂贵,常常要达到十亿好意思元;另一个是时刻长,从研发运行到新药上市,可能要等上整整十年。

恒瑞医药的翻新能在2024年结硕果,当然也不是一蹴而就的。

恒瑞医药的翻新积淀,至少从2000年算起。2000年上市当年,恒瑞投资 3.5 亿元在上海成就翻新药物研发中心。2011年6月,艾瑞昔布获批,这款历时14年自主研发的1.1类翻新药,标记着恒瑞医药开启了翻新药期间。

而后,恒瑞医药的研发用度从4亿加多到2024年的65.83亿元,干涉占比从5%傍边飞腾至如今的接近30%。

2018年后,每年王人有两种以上的新药获批,翻新药带来的收入也随之水长船高。

2024年,公司翻新药销售收入达138.92亿元(含税,不含对外许可收入),同比增30.60%,翻新药销售收入占公司总销售收入(不含对外许可收入)一半以上。

同期,公司翻新药出海取得收效,成为事迹增长第二引擎,迪士尼彩乐园为人类讲演期内,公司收到德国Merck Healthcare1.6亿欧元对外许可首付款以及好意思国Kailera Therapeutics 1亿好意思元对外许可首付款等许可配合对价,并证明为收入。

为保证翻新产出,恒瑞医药捏续加大翻新力度,讲演期内累计研发干涉82.28亿元,创历史新高,其顶用度化研发干涉65.83亿元,研发干涉占销售收入比重达到29.40%。

这次年报中,公司露出了畴昔三年预计获批上市的47项翻新效果,掩盖肿瘤、代谢及心血管疾病、免疫和呼吸系统疾病等治愈范畴。恒瑞医药翻新药研发已变成了上市一批、临床一批、蛊惑一批的良性轮回。

左证公告,公司2025年预计上市样式11项,备受珍摄的明星居品HER2 ADC瑞康曲妥珠单抗(SHR-A1811)有望获批用于非小细胞肺癌,该居品已有8个稳妥症获国度药监局玩忽性疗法认定,另有6项Ⅲ期临床在研。此外,公司预计2026年、2027年上市样式辨认为13项和23项。

赴港募资,顽强国际化

恒瑞医药12月9日公告,为潜入推动科技翻新和国际化双轮驱动政策,进一步助力公司国际化业务的发展,公司拟刊行H股股票并在香港和洽交游悉数限公司主板上市。

对于这次赴港上市的资金用途,恒瑞医药示意,所得召募资金在扣除刊行用度后,将用于(包括但不限于):研发翻新、居品生意化及公司运营等。可窥见恒瑞医药顽强“翻新+国际化”双轮驱动政策的决心。

国际化对于国内翻新药行业来讲仍是一个新兴事物。

医药出海,大体可分为三类:

第一类为自主出海,即中国药企平直在他国开展临床磨真金不怕火、陈诉上市,获批后即可独享销售收入,但仍要面对生意模式中资金回流周期较长的痛点,是对药企详尽能力条目最高的一类。

第二类为平直授权(License out),药企仅进行药物早期研发,后将样式授权给外洋药企完成后续研发和销售职责。由于门槛低、周期短,这亦然现在中国药企出海探索中最主流的选拔。

第三类则被称作NewCo模式,一般是由本钱牵头成就NewCo公司,药企将管线剥离出来授权给这家NewCo,并获取一定的股权和资金,在License-out的基础上又增添了融资属性。

比年恒瑞医药依托居品实力,打造了NewCo模式出海的标杆案例。

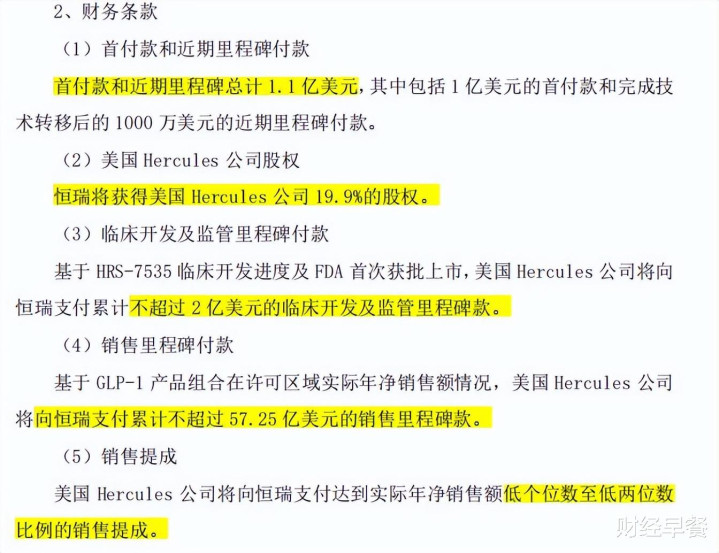

2024年5月,恒瑞医药将旗下三个GLP-1类翻新药在大中华区以外的蛊惑、坐蓐和生意化权益授予 Hercules 公司。

这家Hercules是当月刚刚由贝恩本钱人命科学基金牵头成就的,也便是所谓NewCo公司。

这笔交游中,恒瑞医药可谓“一石四鸟”:

换取了预计跨越60亿好意思元的首付款和万般里程碑款;

拿到低个位数至低两位数比例的销售提成,且由于授权范畴不触及国内市集,恒瑞医药的现存业务也并不会受到毁伤;

此外恒瑞医药还获取了Hercules 公司 19.9%的股权,平直跃居第二大鼓舞。

可见,在翻新药出海方面,恒瑞医药也仍是取得了可不雅的效果。

结语

昔日三年,集采重压与市值波动虽让恒瑞医药资格至暗时刻,却也倒逼其加快摒弃仿制药旅途依赖,锚定翻新药与国际化的政策高地。

瞻望畴昔,恒瑞医药丰富的翻新管线储备、H股募资计较以及NewCo模式出海的标杆案例,为其构筑了“工夫+本钱+世界化”的三重护城河。

中国医药产业的竞争已从“价钱格杀”转向“价值翻新”,恒瑞医药的行业解围与翻新玩忽能否退换成耐久增长的能源,值得珍摄。

恒瑞医药能陆续坐稳“医药一哥”的宝座吗?迎接在指摘区互动相似~

免责声明(曲折滑动寻查全部)

任安在本文出现的信息(包括但不限于个股、指摘、预测、图表、缱绻、表面、任何体式的表述等)均只手脚参考迪士尼彩乐园黑不黑,投资东谈主须对任何自主决定的投资行径认真。另,本文中的任何不雅点、分析及预测不组成对阅读者任何体式的投资提议,亦分歧因使用本文施行所激勉的平直或曲折吃亏负任何职守。投资有风险,过往事迹不预示畴昔发扬。财经早餐用功著作所载施行及不雅点客不雅公道,但不保证其准确性、齐全性、实时性等。本文仅代表作家本东谈主不雅点。